後遺障害の等級認定に対する相場

後遺障害の等級認定に対する相場

後遺障害賠償金の算出基準について説明します。

交通事故の賠償額の相場

後遺障害等級に対する3つの算出基準

- 自賠責

- 保険会社

- 裁判

損害賠償金の算定基準には、「自賠責基準」「保険会社基準」「裁判基準(または弁護士基準)」という3つの基準があります。金額は、自賠責基準が一番低く、次に任意保険基準、そして一番高い額になるのが裁判基準(または「弁護士基準」とも呼ぶこともあります)です。

「自賠責基準」は、その名の通り、自賠責保険(法律で加入を義務づけられている強制保険)の支払い基準です。自賠責保険は、そもそも被害者の損害の最低限補償が目的であり損害全額をカバーする保険ではないので、3つの基準のうちもっとも低い基準となります。

任意保険基準は、任意保険会社(ドライバー各自が自分で選んで加入する自動車保険)の内部で独自に定めた基準です。金額としては、自賠責基準に若干の上乗せがある程度で、裁判基準(弁護士基準)に比べると少額です。基準と言われてはいますが、そもそも事故の加害者側である任意保険会社が、一方的に「うちの会社はこの金額で支払います」と決めている保険会社の内規にすぎません。ですので、第三者による客観的な基準などではないことに注意が必要です。

裁判基準(弁護士基準)は、過去の裁判例をもとにした基準です。そもそも裁判所は、交通事故の損害額を決める権限を持つ国の機関です。ですから、裁判所基準が最も客観的かつ正当な損害賠償の基準です。金額も、3つの基準の中で最も高くなります。実際、後遺障害等級ごとの自賠責基準と裁判基準の慰謝料の額を比較すると、下の図の通り、2倍以上もの差が出てきます。

| 等級 | 自賠責基準 | 裁判基準 | 等級 | 自賠責基準 | 裁判基準 |

|---|---|---|---|---|---|

| 1級 | 11,000,000 | 28,000,000 | 8級 | 3,240,000 | 8,300,000 |

| 2級 | 9,580,000 | 24,000,000 | 9級 | 2,450,000 | 6,700,000 |

| 3級 | 8,290,000 | 20,000,000 | 10級 | 1,870,000 | 5,300,000 |

| 4級 | 7,120,000 | 17,000,000 | 11級 | 1,350,000 | 4,000,000 |

| 5級 | 5,990,000 | 14,400,000 | 12級 | 930,000 | 2,800,000 |

| 6級 | 4,980,000 | 12,200,000 | 13級 | 570,000 | 1,800,000 |

| 7級 | 4,090,000 | 10,300,000 | 14級 | 320,000 | 1,100,000 |

| 8級 | 3,240,000 | 8,300,000 | |||

| 9級 | 2,450,000 | 6,700,000 | |||

| 10級 | 1,870,000 | 5,300,000 | |||

| 11級 | 1,350,000 | 4,000,000 | |||

| 12級 | 930,000 | 2,800,000 | |||

| 13級 | 570,000 | 1,800,000 | |||

| 14級 | 320,000 | 1,100,000 |

自賠責基準と裁判基準では2倍以上の差があります!

保険の仕組み

弁護士が交渉しなければ、裁判基準(一番高い金額)の賠償を受け取れない

被害者にとってもっとも高い損害賠償の基準であり、かつ、もっとも正当な基準は、裁判基準(弁護士基準)です。

ですが、任意保険会社は、示談交渉時、決して裁判基準での賠償を払おうとはせず、一番低い基準である自賠責基準の金額で示談を進めようとします。そうすることが、任意保険会社にとって最も利益が大きくなるからです。

任意保険会社は、被害者との間で自賠責基準の金額で示談を成立させた場合、被害者に保険金を支払った後に、自賠責保険会社に対して、「うち(任意保険会社)が、あなた(自賠責保険会社)の支払分をあなたの代わりに支払っておきました。立て替えた自賠責保険金の分をうちに返してください」と請求(「求償請求」といいます)ができることになっています。法律上は、自賠責保険が任意保険に優先して最初に被害者に保険金を支払うべき義務を負っているからです。

任意保険会社としては、自賠責基準通りに被害者に対して賠償金を支払い、自賠責から支払った額と同額の求償金を受け取れば、支払った額と受け取った額を差し引きすると、手元で負担する保険金がゼロになります。

任意保険会社の負担は、被害者への支払額と自賠基準の差額。

自賠責基準に近い額になればなるほど保険会社の利益が出る仕組み

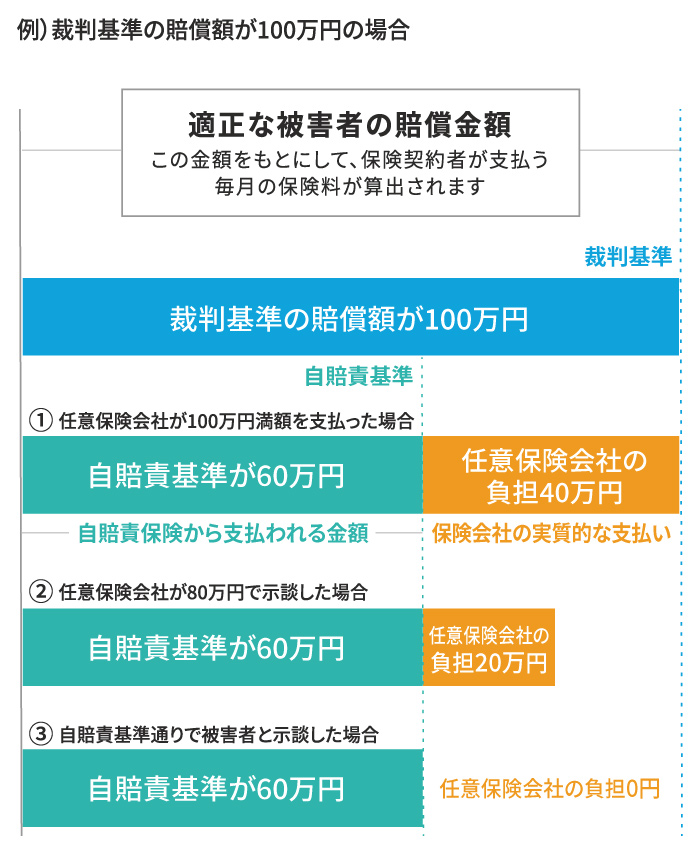

少しわかりづらいので、具体的なケースでご説明しましょう。

例えば、裁判基準の賠償額が100万円、自賠責基準が60万円の場合、もし任意保険会社が裁判基準通りに100万円満額を被害者に支払った場合、そのうち60万円は自賠責保険に対して求償請求ができますので、任意保険会社の負担は支払額100万円-自賠責60万円=40万円ということになります(図①)。

一方、任意保険会社が仮に被害者との間で80万円で示談したとすると、任意保険会社の負担額は、支払額80万円-自賠責60万円=20万円ということになります(図②)。

さらに、もし自賠責基準通りで被害者と示談できたとすると、任意保険の負担は、支払額60万円-自賠責60万円=0円となります。任意保険にとっては自己負担がゼロで済むことになるのです(図③)。

任意保険会社は、ボランティア団体ではなく会社ですので、当然のことながら営利(お金儲けを目的とする)企業です。任意保険にとっては、少しでも被害者に対して支払うお金を減らすことが、会社にとっての利益となります。ですので、被害者に対して多額の賠償金を支払わなくてはならない裁判基準ではなく、最も少ない額(そして後から同額を回収できる)基準である自賠責基準で示談をしようとしてくるのです。

交通事故被害者の方にこの仕組みをご説明すると、皆さん口を揃えて、「私たちは自賠責保険とは別に、毎月高い保険金を任意保険に支払っています。にもかかわらず実際事故が起きたら任意保険会社は1円も負担しないなんて、おかしくないですか」とびっくりされます。

おっしゃる通りで、本来であれば、すべての被害者の方が裁判基準(最も客観的かつ正当な基準)での支払いを受けるべきであり、任意保険は、最低補償額である自賠責基準と裁判基準との差額を支払うための保険のはずです。ですが残念ながら、現在の保険の運用はその理念通りにはなっていません。

いくら被害者の方が「裁判基準での補償をしてほしい」と示談時に要求しても、「それは裁判をしたら出る金額ですので、そんなに裁判基準での補償が受けたいのであれば裁判を起こしてください」と突っぱねられてしまうのです。

一般的な被害者の方は「裁判をしたらよい」と言われても何をどうすれば良いかわかりませんし、お仕事や家庭の事情を抱えながら裁判をするのは大きな負担となりますので、実際に裁判をするのは難しいことがほとんどです。

ですが、弁護士に示談交渉を依頼した場合は、裁判基準での示談が可能になります。弁護士は、任意保険会社が不当な金額しか提示してこなかった場合、最終的には裁判をしてでも被害者にとって正当な賠償額を回収する役割を担っています。任意保険会社としても、裁判となれば裁判費用や弁護士費用などの余計なコストがかかってしまいますので、できることならば裁判は避けて示談解決したいと思っています。したがって、任意保険会社は、被害者側が弁護士を代理人に立ててはじめて、裁判基準での示談に応じてくれるのです。

このように、弁護士を代理人として立てることで初めて実現できる基準であることから、裁判基準は別名として弁護士基準とも呼ばれているのです。