被害者が交通事故により死亡してしまった場合の示談の流れ

交通事故における「示談」とは、加害者が損害賠償金を支払うことやその金額、条件を、訴訟によらずに当事者の話合いによって決めることです。

「和解」という言葉もありますが、これも同じ意味です。被害者が死亡してしまった場合、この示談はどのように始まり、進んでいくのでしょうか。

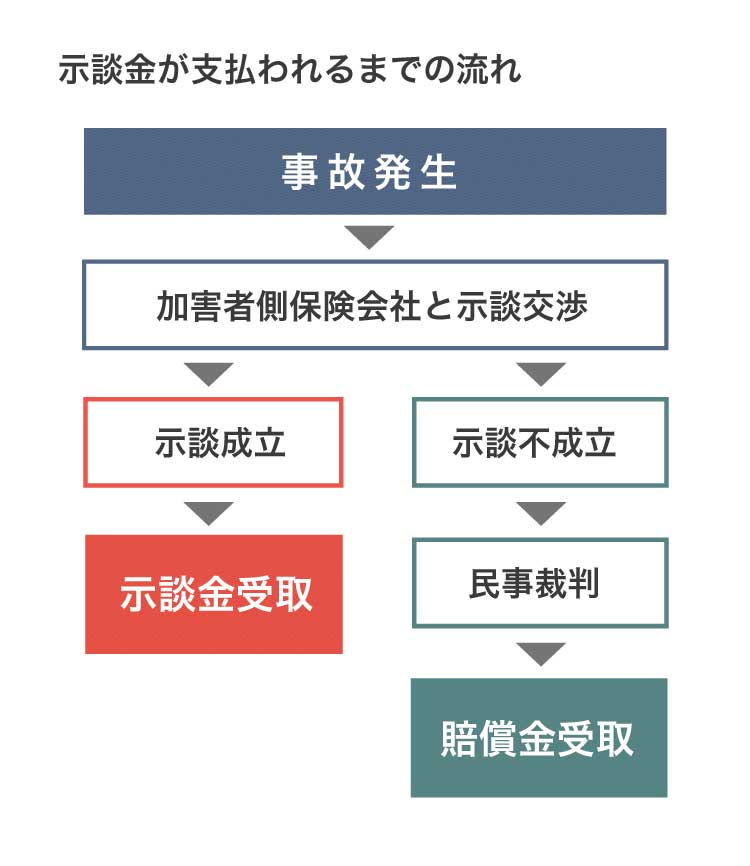

死亡事故後、示談交渉をし、示談金が支払われるまでの流れは、以下です。

① 事故後~示談交渉

事故後、一般的に、加害者側から示談交渉の連絡を入れるのは、被害者遺族の心情に配慮するために一定の期間をあけて、四十九日の法要を過ぎた頃になります。

この示談の話合いには、加害者本人が出向く場合もあります。

しかし、加害者が任意保険に加入している場合は、保険会社の担当者が代理人として被害者側と話し合うことになります。弁護士に依頼することもあります。

また、被害者側も、遺族本人ではなく代理人の弁護士を立てて話合いに応じることがあります。

② 示談内容の合意

代理人を通じて話合いをし、当事者同士が納得する示談内容が固まったら示談書作成へとうつります。

③ 示談書を作成

示談書には、損害賠償の金額の他に、支払期限・支払方法、示談書の作成年月日などを記入します。また、加害者が謝罪の意を表明することなど損害賠償以外の内容も記載することがあります。

示談書が完成したら、当事者双方がよく内容を確認した上で署名・捺印します。原本は2つ作成し、当事者双方が所持するようにしましょう。

示談書に記載する項目

- 損害賠償の金額

- 支払期限

- 支払方法

- 示談書の作成年月日

- 損害賠償以外の内容(加害者が謝罪の意を表明すること)

④ 死亡事故の示談金を受け取り

死亡事故の示談金を受け取ります。死亡事故の示談金は、示談成立後1ヶ月程度で支払われるのが一般的です。

⑤ 示談が不成立の場合

また、示談が不成立の場合は、民事裁判等で適正な賠償を求めます。

しかし、一般の方にとって、民事裁判などの法的手続きは多大な負担になります。

裁判所が開いているのは平日の日中に限られますし、必要書類の作成、書記官とのやり取りなど、法的手続きを一般の方が行うにはいくつものハードルが伴います。民事裁判を検討する場合は、弁護士へのご相談をお勧めします。

死亡事故で保険会社との示談交渉のポイント

交通事故による家族の死亡は、精神的なショックだけでなく、経済的な問題も引き起こします。このような状況で遺族が賠償請求を行う際に知っておくべきポイントを解説します。

1.損害賠償の対象と範囲について理解

まず、交通事故による損害賠償の対象と範囲について理解しておくことが重要です。損害賠償には、物的損害と人的損害の2種類があります。物的損害には、車両の修理費用や破損した物品の代金が含まれます。一方、人的損害には、治療費や入院費、葬儀費用、そして死亡による逸失利益などが含まれます。逸失利益とは、亡くなった方が将来得られるはずだった収入のことを指します。

2.証拠の準備と専門家のサポート

保険会社は、被害者に対して賠償を行う義務がありますが、適正な賠償額を引き出すためには遺族側も十分な準備と知識が必要です。示談交渉では、まず事故の詳細と損害の証拠をしっかりと揃えることが重要です。医療記録や警察の事故報告書、収入証明などを用意しておくと良いでしょう。

また、示談交渉では冷静さを保つことが求められます。感情的になってしまうと、適切な判断ができなくなる恐れがあります。保険会社の担当者は交渉のプロであるため、自分たちだけで対応するのが難しい場合は、専門家である弁護士に相談することをお勧めします。弁護士は、法律の知識と交渉の経験を持っており、適正な賠償獲得をサポートします。

3.賠償請求の時効

最後に、賠償請求には時効があることも覚えておきましょう。一般的には、事故発生から5年以内に請求を行わないと時効により権利が消滅してしまいます(民法724条の2)。5年もあると思うかもしれませんが、月日が経つのは早いもの、気をつけてください。

交通事故による家族の死亡は非常に辛い経験ですが、必要な知識と適切な対応を取ることで、少しでも負担を軽減することができます。賠償請求に関する疑問や不安がある場合は、専門家に相談しながら進めることをお勧めします。

被害者が死亡した場合、誰が損害賠償請求を行うのか?

交通事故で大切なご家族を亡くされた場合、加害者が誰であれ、適正な損害賠償を請求する権利があります。たとえ「もらい事故」や「相手死亡」であっても、被害者やそのご遺族は損害賠償を請求することが可能です。

被害者本人は死亡しているため、当然ながら損害賠償請求を行うことはできません。

損害賠償請求を行うのは、被害者から損害賠償請求権を相続した遺族(相続人)になります。

相続人になれるのは、被害者の配偶者、子、両親、兄弟です。

子が既に死亡している場合や相続権を失っている場合には、その子、つまり被害者の孫が子の代わりに相続人になります。そして孫やひ孫もいない場合には、被害者の親が相続人になります。

相続人がいない場合でも、家庭裁判所が選任した相続財産清算人(管理人)によって損害賠償請求が行われることがあります。

死亡事故には被害者本人と遺族への慰謝料がある

交通事故で死亡した場合の2種類の慰謝料

被害者本人に対する慰謝料と、残された遺族に対する慰謝料は別物です。

これらは示談の際に「慰謝料」としてまとめて請求することもできますが、別々に請求することもできます。どちらの形で請求しても、全体の金額は変わらないので、示談の際にそこまで気にすることはありません。

被害者本人の慰謝料

被害者本人の死亡慰謝料

交通事故で被害者が死亡した場合、遺族は被害者本人の死亡慰謝料を請求できます。

この慰謝料は、亡くなった方が被った精神的苦痛に対する補償です。

慰謝料の金額は、被害者の収入によって家族の生活を維持しているかどうか、年齢、職業及び家族構成などかが考慮されます。

死亡事故の場合、ことの重大性から、保険会社は、自賠責基準を持ち出さず、裁判所や保険会社の基準に基づいて算定して、遺族に対して提示します。

被害者本人の入通院慰謝料

交通事故により被害者が入院や通院を余儀なくされた場合、その治療に対する精神的苦痛を補償するために入通院慰謝料(傷害慰謝料)が請求できます。

この慰謝料は、治療期間の長さや治療の内容などに基づいて算定されます。

治療に関して病院に支払った額は、支払ったことが容易に証明可能だと思いますが、病院以外に払った様々な費用を治療関係費として適正な賠償を受け取るために、領収証などを捨てずに取っておきましょう。

遺族固有の慰謝料

大切なご家族を突然の事故で失うことは、言葉にできないほどの深い悲しみと苦しみを伴います。

遺族固有の慰謝料は、そのような精神的な苦痛に対する補償として請求できるもので、配偶者、子ども、両親などが請求することが出来ます(民法711条)。

交通事故による死亡慰謝料の相場と計算方法とは?

死亡慰謝料の基準は3つ

慰謝料を算定する基準には、弁護士(裁判)基準、自賠責保険基準、そして任意保険基準の3つの基準があり、それぞれ金額が異なります。

どの基準も、被害者の家庭内の役割に応じて基準金額を定めている点は共通しています。

しかし、その基準額は大きく異なり、弁護士(裁判)基準が最も高額な慰謝料を定めています(被害者の家庭における立場によって、2000万円〜2800万円)。その額は自賠責保険基準(本人分400万円+遺族の人数や被扶養者の有無によって550万円〜950万円程度)のおよそ倍近くにもなります。

任意保険基準は保険会社毎に異なりますが、自賠責保険と弁護士基準の間の金額を定めているものが多いです。

被害者側は弁護士(裁判)基準にて主張することになります。加害者側は、死亡事故等重大事故でない場合は自賠責保険基準にて提示してくる場合もありますが、死亡事故等重大な場合は、被害者感情を考慮して、弁護士(裁判)基準に近い額を提示することもあります。もっとも、弁護士(裁判)基準を提示することはあまりありません。

もっとも高額で適正な慰謝料を支払ってもらうためには、弁護士基準による請求が必須です。

自賠責保険基準と弁護士基準の比較

死亡慰謝料には、被害者本人に対する慰謝料と遺族に対する慰謝料があります。

以下に、自賠責基準と弁護士基準の違いを比較します。

自賠責基準の死亡慰謝料の相場

自賠責基準での死亡慰謝料は、被害者本人に対する死亡慰謝料は下記です。

| 本人分(400万円)+遺族分(遺族の人数や被扶養者の有無によって550万円〜950万円程度) |

被害者本人に対する死亡慰謝料は一律400万円と定められています。

遺族(被害者の両親、配偶者、子)に対する慰謝料は以下の通りです。

| 遺族1人 |

550万円 |

| 遺族2人 |

650万円 |

| 遺族3人以上 |

750万円 |

| 被扶養者がいる場合 |

+200万円 |

ただし、自賠責保険で支払われる損害賠償には被害者1名につき3000万円という上限があり、それを超えた場合は加害者側の任意保険会社に請求する必要があります。

自賠責基準における死亡慰謝料の例

(例1)遺族が配偶者と子ども1人の場合

本人分(400万円)+ 遺族2人(650万円)+被扶養者がいる場合(200万円)=1250万円

弁護士基準の死亡慰謝料の相場

一方で、弁護士基準による死亡慰謝料は以下の通りです。

被害者が一家の支柱である場合:2,800万円

被害者が母親・配偶者である場合:2,500万円

その他の場合:2,000~2,500万円

自賠責基準と弁護士基準の死亡慰謝料相場の比較

| 被害者 |

自賠責基準 |

弁護士基準 |

| 一家の支柱 |

一律400万円 |

2,800万円 |

| 母親・配偶者 |

一律400万円 |

2,500万円 |

| 独身の男女 |

一律400万円 |

2,000万円~2,500万円 |

| 子ども |

一律400万円 |

2,000万円~2,500万円 |

このように、弁護士基準と自賠責基準では、死亡慰謝料の金額に大きな差があります。

なお、弁護士基準の死亡慰謝料には、遺族固有の慰謝料も含んでいます。

死亡慰謝料が相場より増額される場合があります

以下の要素が慰謝料に影響を与える可能性があります。

- 加害者の運転行為が悪質(飲酒運転、無謀運転など)

- 加害者の事故後の対応

- 加害者の態度があまりに不誠実

死亡事故の慰謝料は、個々の事案によって異なりますので、交通事故に遭った時は弁護士に相談することをおすすめします。

死亡慰謝料以外の請求できる賠償金

損害賠償請求の対象となる損害には、積極損害(交通事故によって実際にかかった費用のこと)、消極損害(被害者が死亡しなければ得られるはずであった利益のこと)、そして精神的損害(これに対する賠償が「慰謝料」です。)の3種類があります。

交通事故の損害賠償請求でももちろん、積極損害の賠償や消極損害の賠償といった、慰謝料以外の賠償も請求することができます。

具体的には、以下のような名目で賠償金の請求が可能です。

- 葬儀関係費用

- 近親者の治療費(本事故により病気等になった場合)

- 死亡逸失利益

- 入通院慰謝料

- 治療関係費

- 入院付添費

- 入院雑費

葬儀関係費用

葬儀関係にかかった費用は請求できる場合があります。

請求できる葬儀費用の具体的な内訳は、墓石・仏壇費用、死体運搬費、火葬費、葬儀屋へ支払った費用、お布施・戒名・読経料です。

香典返しの費用や法事の費用は請求できません。

葬儀費用の請求は、弁護士基準では原則として150万円ほどが認められます。(自賠責基準では葬儀費用として一律100万円)

葬儀にかかった費用がそれより少ない場合は、かかった額だけ請求できます。

関連ページ

逸失利益が増額される4つのポイント!知っておくべき基礎知識

近親者の治療費

事故のショックや悲しみにより、近親者が精神的な治療やカウンセリングを受けた場合、その治療費も賠償金として請求できる場合があります。

死亡事故での逸失利益

被害者が事故に遭わなければ将来得られたであろう収入や利益も賠償金として請求できます。これには、被害者の職業や年齢、将来の収入見込み等が考慮されます。この逸失利益は、上の項目でご紹介した損害の分類では消極損害に当たります。

死亡による逸失利益は、以下の式によって算定されます。

| 基礎収入×(1—生活費控除率)×就労可能年数に対応するライプニッツ係数 |

基礎収入とは

「基礎収入」は、事故前の被害者の収入を基準とします。

ただし、被害者が学生・幼児や専業主婦、無職者など収入が無い者である場合には、賃金センサスの企業規模計や学歴計、男女別の全年齢平均賃金額といった様々な統計値を基に算出されます。

生活費控除率とは

「生活費控除率」とは、被害者が生きていれば必要になったと考えられる生活費を損害賠償額から差し引くときのその割合のことです。この割合は被害者の家庭内の立場と性別によって異なり、以下が目安です。あくまで簡易計算するための目安であって、個々の生活実態に応じて異なります。

• 被害者が一家の生計を支える者である場合、被扶養者2人以上の場合は30%(被扶養者が1人だけの場合は40%)

• 被害者がそれ以外の女性の場合(独身や幼児の場合も)は30%

• 被害者がそれ以外の男性の場合(独身や幼児の場合も)は50%

ライプニッツ係数とは

そして、「ライプニッツ係数」とは、今後働くはずであった年数(労働能力喪失期間)ごとに定められている数値のことです。

逸失利益を請求する場合は、被害者が将来長期間にわたって少しずつ稼ぐはずであった収入を損害賠償金として一度に受け取ることになるので、この係数を掛けることで中間利息を控除しているのです。10年後に100万円を受け取ることのできる価値を計算するというイメージでしょうか。

労働能力喪失期間は、(67—被害者の事故当時の年齢)年とされています。

ただし、被害者が高齢者であった場合には、上記計算の期間と平均余命年数の半分の期間のいずれか長い方を労働能力喪失期間とします。

就労可能年数とライプニッツ係数表(一部)

| 年齢 |

就労可能年数 |

ライプニッツ係数 |

| 0歳 |

49年 |

14.980 |

| 10歳 |

49年 |

20.131 |

| 20歳 |

47年 |

25.025 |

| 30歳 |

37年 |

22.167 |

| 40歳 |

27年 |

18.327 |

| 50歳 |

17年 |

13.166 |

| 60歳 |

12年 |

9.954 |

| 70歳 |

8年 |

7.020 |

| 80歳 |

5年 |

4.580 |

| 90歳 |

3年 |

2.829 |

| 100歳 |

2年 |

1.913 |

死亡事故の逸失利益計算表(職業別・生活費控除率適用)

逸失利益=基礎収入×(1—生活費控除率)×就労可能年数に対応するライプニッツ係数

| 職業 |

基礎収入 |

生活費控除率 |

ライプニッツ係数 |

備考 |

| 有職者(給与所得者) |

事故前の年収 |

一家の支柱:40%、女性:30%、その他:50% |

年齢・利率による算定 |

昇給控除あり |

| 家事従事者 |

女性労働者の平均賃金 |

30% |

年齢による減額あり |

|

| 学生・生徒・幼児等 |

男女別平均賃金 or 大学卒業者平均賃金 |

45% |

|

|

| 高齢者 |

男女別・年齢別平均賃金 (就労能力・意欲あり) |

30% |

|

|

| 失業者 |

失業前の収入 (平均賃金以下: 男女別・年齢別平均賃金) |

50% |

|

労働能力・意欲を考慮 |

| 年金受給者 |

年金額 |

40% |

|

将来受給予定年金含む |

※ 上記はあくまで一般的な目安であり、個々の事案によって異なる場合があります。

当事務所では死亡事故の慰謝料請求について、これまで培ってきた経験をもとに適切な金額が受け取れるよう全力で対応させていただきます。

無料相談も行っておりますので、まずはお気軽にご相談ください。

関連ページ

交通事故で被害者が死亡してしまった場合の逸失利益の計算方法

事故後亡くなるまでの入通院費用

被害者が事故直後ではなく、治療期間を経て亡くなった場合、その間の損害賠償も請求することができます。

| 損害賠償の種類 |

説明 |

| 入通院慰謝料 |

亡くなるまでの事故による怪我の治療のため、入院・通院を余儀なくされた方が請求できる損害賠償金 |

| 治療関係費 |

事故による治療費やリハビリ費用は請求の対象です。被害者が亡くなる前に治療を受けていた場合、その費用はすべて請求可能です。 |

| 入院付添費 |

入院中に家族や専門の付添人が看護や介助を行った場合、その費用が請求できます。 |

| 入院雑費 |

入院中に発生する日常的な雑費(たとえば、衣服や日用品)も賠償の対象です。 |

| 休業損害 |

交通事故後に仕事を休む必要があった期間の収入損失に対する補償 |

入通院慰謝料とは

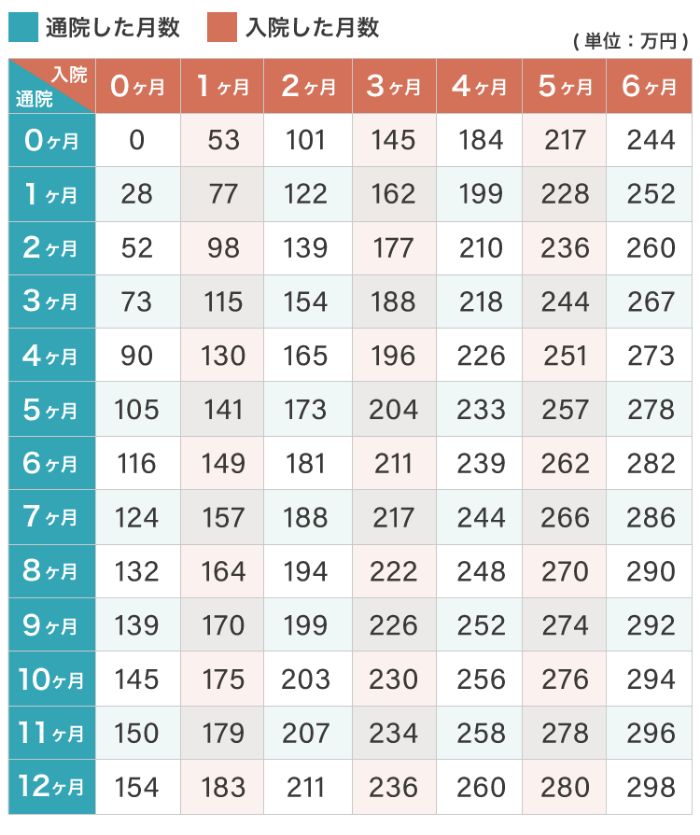

入通院慰謝料は、交通事故で亡くなるまでに入院・通院をしていた方は請求できる損害賠償金です。入通院慰謝料は、入通期間や日数によって金額が決まるため、交通事故後に入通院しなかった方は請求できません。

入通院慰謝料の相場は、通院1日当り「4,300円~1万円程度」、入通院期間が1~3ヶ月程度であれば、「13万円~101万円程度」になるケースが多いです。入通院慰謝料にも、下記3つの基準があります。

- 自賠責基準(最低限補償されている慰謝料金額)

- 任意保険基準(加害者側の任意保険会社独自の基準)

- 弁護士基準(慰謝料の額が最も高い)

相場を知らず弁護士にも相談しないままで保険会社の提示通りに示談に応じてしまうと、被害者の方が本来受け取るべき慰謝料の金額よりも大幅に損をしてしまう可能性がありますので、注意が必要です。

入院慰謝料の計算方法

入通院慰謝料を実際に計算する計算式で自賠責基準と弁護士基準を比較してみましょう。(任意保険基準は各保険会社により異なるため除きます。)

自賠責基準の入院慰謝料の計算方法

自賠責保険の入通院慰謝料の金額は、以下のように計算されます。

| 「1日あたり4300円」×「対象日数(入院または通院)」 |

※2020年3月31日以前の事故については4200円で計算

対象日数は、「入通院期間」か「実入通院日数の2倍」のうちの少ないほうが「対象日数」になります。

【例 入院7日間、通院期間6ヶ月(180日)のうち90日通院した場合】

「入通院期間」入院7日+通院期間180日=187日

「実入通院日数の2倍」(入院7日+通院90日)×2=194日

少ないほうが「対象日数」のため

4300円×187日=804,100円

弁護士基準の入院慰謝料

弁護士基準の入通院慰謝料の金額は、重傷(骨折や脱臼)と軽傷(すり傷、軽いむちうち)2種類の慰謝料算定表を用いて算出します。慰謝料算定表について

① 「1月」=30日単位

② 入院と通院の交わる数字が金額になります

※通院した日数が少ない場合は算定表通りに支払われない場合があります。

【弁護士基準の入通院慰謝料 重傷の場合(骨折や脱臼)】

交通事故における慰謝料請求は、弁護士に依頼するだけで、請求の根拠となる金額が上がるため増額が期待できるのです。

実際に弊所でも多くのケースにて、弁護士が介入することで、慰謝料は初期の提示額より増額するケースがほとんどです。

以上の理由から、もし交通事故の慰謝料を適正に増額させたいのであれば、弁護士基準による請求が可能な弁護士に相談・依頼することが賢明です。

関連ページ

入通院慰謝料の考え方と計算方法について

死亡事故の慰謝料・損害賠償の請求には時効があります

突然の交通事故で大切な方を失い悲しみに暮れる中、慰謝料・損害賠償の請求について考えるのは難しいでしょう。しかし、請求には期限があります。

| 請求内容 |

請求期限 |

説明 |

| 自賠責保険への請求 |

3年 |

自賠責保険から支払われる補償金を受け取るための請求です。事故発生から3年以内に請求しないと、時効により権利を失ってしまいます。

証拠収集: 請求期限内に適切な請求を行うためには、証拠収集が重要です。目撃者証言、事故現場の写真、修理明細書などを集めておきましょう。 |

| 民法上の損害賠償請求 |

5年 |

民法上の時効によって5年間が請求期限となります。これは、事故発生の日から起算されます。

時効の例外

以下のような場合は、時効が停止したり中断したりすることがあり、請求期限が延びる可能性があります。

• 被害者が認知症や昏睡状態にある場合

• 被害者が未成年者である場合

• 加害者が逃亡している場合

• 請求権の存在を知らない場合 |

上記のように、死亡事故の請求には期限があり、それぞれの手続きも複雑です。請求の期限を逃さないためにも、弁護士に相談することを強くおすすめします。

また、自賠責保険への請求と損害賠償請求の消滅時効に差があります。自賠責保険への請求が消滅時効になった後に、加害者へ請求する場合、加害者が自賠責から求償を受けられないことから、交渉が難航することが考えられます。3年以内の解決を目指してください。

死亡事故のご遺族が受けられるサポートと制度

交通事故で家族を失った遺族には、さまざまなサポートや制度が用意されています。

仮渡金

自賠責保険に対して、最終的な示談が成立する前に請求できる一時的な補償金であり、ご遺族の経済的な負担を軽減するための重要な制度

遺族年金

遺族年金は、亡くなった方が公的年金に加入していた場合、その方の遺族が受け取ることができる年金です。この年金は、遺族の生活を支えるための重要な収入源となります。遺族年金の受け取り方法については、年金事務所に相談し必要な手続きを行うことが求められます。通常、必要な書類を提出し、審査が行われた後に給付が開始されます。

日本年金機構

保険金

保険金についてです。もし亡くなった方が生命保険に加入していた場合、遺族はその保険金を受け取ることができます。保険金の受け取りには、保険会社に連絡し、必要な書類(死亡診断書や保険証券など)を提出することが必要です。保険会社によって手続きの詳細は異なりますので、事前に確認しておくとスムーズに進めることができます。

遺族支援制度

遺族支援制度についても触れておきましょう。交通事故で家族を失った遺族には、国や自治体が提供するさまざまな支援制度があります。例えば、交通遺児育英基金や生活支援金などが挙げられます。これらの支援制度は、申請手続きを経て受け取ることができ、経済的な負担を軽減する助けとなります。申請方法や必要書類については、各自治体の窓口やウェブサイトで確認することができます。

このように、多くのサポートや制度が存在しますが、何をどのように利用すればよいか分からない場合は、専門家に相談することをおすすめします。弁護士や社会福祉士、年金事務所の職員など、適切なアドバイスを受けることで、遺族の負担を軽減し、必要なサポートを確実に受け取ることができます。

国土交通省:家族がなくなった時は?

交通死亡事故の被害に遭ったらまずは仮渡金を申請

交通事故で一家の大黒柱を失った場合、突然の生活苦に直面することがあります。このような状況で、すぐに現金を手に入れたいからと、保険会社の示談金をそのまま受け入れるのは避けた方が良いでしょう。

なぜなら、示談をした後に覆すのは非常に困難です。

目先のお金のために不利な条件で示談してしまうと、受け取った金額以上の請求ができなくなってしまう恐れがあるため、示談については慎重に判断すべきです。

とはいえ、当面の生活費が直ちに必要という場合があり、早急に対応せねばならない場合があります。

こういった場合は、まずは仮渡金を申請することで、早期に必要な生活費や医療費を確保することができます。

仮渡金は、最終的な示談が成立する前に支払われる一時的な補償金であり、ご遺族の経済的な負担を軽減するための重要な制度です。

仮渡金のメリット

仮渡金を申請することで、以下のようなメリットがあります。

- 項目説明生活や葬儀の費用確保死亡事故により収入途絶で生活費に困窮している被害者が、生活費や葬儀費用を確保することができます。精神的な安定示仮渡金によって経済的な不安を軽減することで、遺族は悲しみに向き合い、精神的な安定を取り戻しやすくなります。示談交渉の円滑化仮渡金を受け取ることで、被害者は経済的な不自由なく示談交渉に臨むことができ、遺族は冷静かつ合理的な判断を下し、円滑な示談成立を目指すことができます。

- 早期に資金を受け取ることで、生活費や葬儀費用を賄うことができます。

また、直近の生活費問題が解決するため、保険会社との示談交渉を慎重に行う時間を確保できます。

焦って不利な示談をしてしまう心配がなくなるのは大きなメリットの1つです。

なお、仮渡金の申請手続きは、保険会社や自賠責保険に対して行います。

詳細な手続きや必要書類については、交通事故に詳しい弁護士に相談することをお勧めします。

弁護士であれば仮渡金の申請だけでなく、その後の示談交渉をサポートし、適正な補償を受け取るために必要な手続きを代理で行ってくれます。相談・依頼するのであれば交通死亡事故に詳しい弁護士にしてください。

仮渡金の申請に必要な書類と入手方法

仮渡金の申請に必要な書類と入手方法は以下のとおりです。

| 書類名 |

入手先 |

| 仮渡金支払請求書 |

自賠責保険会社から入手できます。 |

| 交通事故証明書 |

自動車安全運転センターから入手できます。

申請用紙は、警察署や損害保険会社の窓口に備え付けてあります。 |

| 事故発生状況報告書 |

事故発生状況報告書は保険会社から入手できます。 |

| 医師の死亡診断書 |

死亡事故の場合は、医師に死亡診断書を作成してもらえます。 |

| 印鑑証明書 |

印鑑証明書は、住民登録をしている市区町村役場にて発行可能です。

あらかじめ印鑑登録が必要になるため、直接足を運んで作成してもらいましょう。 |

交通死亡事故による突然の「相続問題」

交通死亡事故で大切なご家族を失った場合、慰謝料や賠償金の受け取りに伴って相続問題が発生することがあります。

ご遺族間での相続問題は感情的な衝突を引き起こすことが多いため、専門家のサポートが不可欠といっても過言ではありません。

キャストグローバルでは、交通死亡事故による突然の相続問題にもすべて対応可能です。

ご家族を失った悲しみの中、突然の相続問題に悩まされるご遺族の方に対し、個々の状況に応じた的確なアドバイスをさせていただきます。

以下では、ご遺族の方が抱えやすい相続のお悩みについてまとめてみたので、ぜひ参考にしてください。

ご遺族が受け取る「損害賠償金」は相続税の対象外?

交通死亡事故で大切なご家族を失った場合、ご遺族が受け取る損害賠償金は、原則として相続税の対象とはなりません。

国税庁HP

被害者の死亡に伴って支払われる損害賠償金は相続税の課税対象ではありません。

損害賠償金は、被害者の損害を補償するために支払われるものであり、遺族の所得になるのですが、所得税法上非課税規定があるために、原則として税金はかかりません。

しかし、賠償金が相続税等の税金の対象となるかどうかは、具体的な状況によって異なる場合があるため注意が必要です。

以下では、例外についてもご紹介します。

交通事故で亡くなった場合でも損害賠償金が税金の対象になる場合もあります

交通事故による損害賠償金は一般的に相続税の対象外ですが、例外的に相続税等税金が課されるケースも存在します。

以下のような場合には、損害賠償金が税金の対象となる可能性があります。

未受領の損害賠償金

被害者が生存中に受け取ることが確定していた損害賠償金を受け取らずに亡くなった場合、その損害賠償金は相続財産となり、相続税の対象となります。

卸売資産の損害賠償金

これは収入に代わる性質をもつものであり、事業所得となり所得税の対象となります。

このような状況では、損害賠償金が税金の対象となるか否かは複雑になりますので、専門的な知識を持つ弁護士や税理士に相談することが重要です。

専門家の助言を受けることで、適切な対応を取ることができます。

余計な相続税を支払わないために、必要な対策を講じましょう。

死亡事故を交通事故に詳しい弁護士に相談・依頼する6つのメリット

死亡事故に限らず、交通事故に遭った場合は弁護士へ相談することをお勧めします。しかし、実は弁護士であっても得意不得意があります。

法律問題のジャンルは、離婚や相続、交通事故や労災など、多岐に及びます。

そのすべてを得意としている弁護士はまずいないため、交通死亡事故の問題であれば、交通事故分野により精通した弁護士に依頼すべきです。

以下では、交通事故専門の弁護士に依頼する6つのメリットをご紹介します。

- 迅速かつ的確な対応

- 死亡慰謝料等を裁判基準に基づいた適正な価格で示談交渉

- 複雑な手続きをすべて代理可

- 慰謝料の増額を実現

- 示談が成立しない場合には、民事裁判へ

- 心理的サポート

1. 迅速かつ的確な対応

交通事故専門の弁護士は、多くの事故案件を扱ってきた経験から、迅速かつ的確な対応が可能です。事故直後の混乱した状況でも、必要な手続きをスムーズに進めてもらえます。

また、交通事故専門の弁護士が所属する事務所は、担当の事務職員も状況把握できていることがほとんどです。弁護士によってはなかなか事務所にいられず、連絡が取れなくて不安になる方も多くいらっしゃいます。

しかし、交通事故専門の事務所であれば状況を把握している担当の事務職員につながるため、不要な不安を招く心配がありません。担当の事務職員につながりさえすれば、すぐ弁護士にも伝達される安心があります。

2.死亡慰謝料等を裁判基準に基づいた適正な価格で示談交渉

保険会社が提示する示談金は、被害者にとって必ずしも十分な補償とは限りません。

というのも、保険会社としては少しでも低い金額で示談できたほうが、会社としての損失を防ぐことに繋がります。また、保険会社はそもそも被害者側の味方ではありません。

一方で、弁護士であれば過去の判例や裁判基準に基づいた弁護士基準の請求によって、適正な慰謝料や賠償金を算定し、保険会社と交渉します。

これにより、被害者やご遺族が本来受け取るべき正当な補償を得ることができます。

3. 複雑な手続きをすべて代理可

保険会社とのやり取りや裁判所へ提出する書類作成は非常に煩雑です。

専門の弁護士であればこれらを一手に引き受け、適正な賠償金を受け取るために必要な手続きをすべて代理で行ってくれます。

4.損害賠償金の増額を実現

交通事故問題に精通した弁護士に依頼すれば、損害賠償金が増額するケースがほとんどです。

というのも、もっとも高額な算定基準である弁護士基準は、個人で交渉している段階では保険会社側が支払いに応じてくれることはありません。

弁護士が介入し、はじめて弁護士基準による算定に近い金額での示談に応じてくれるケースがほとんどです。

この理由の1つは、保険会社側は個人が裁判まで起こせるとは考えていません。

しかし、弁護士であれば裁判を起こすことが十分可能となるため、保険会社側は増額を決断せざるを得ないのです。

裁判というのは、保険会社側にとっても多大な負担となります。現在の提示額より増額し、示談できるのであれば、そのほうが保険会社側としても助かるのが実情というわけです。以上の理由から、交通事故問題に精通した弁護士に依頼することで、慰謝料の増額が可能となります。

5.示談が成立しない場合には、民事裁判へ

示談交渉が決裂した場合、弁護士は民事裁判等を駆使し、適正な賠償を求めます。

弁護士に依頼していた場合は、裁判の準備から進行まですべてを代理で行ってくれるため、ご遺族の負担を大幅に軽減することができます。

また、裁判所での手続きを利用することで、より適正な賠償が認められる可能性が高くなる点も大きなメリットの1つです。

6. 交通事故被害者ご遺族の心理的サポート

交通死亡事故によるご遺族の精神的なダメージは計り知れません。

そんな中、弁護士は法的サポートだけでなく、心理的な支えにもなってくれます。

たとえば、裁判と聞いてしまうと、どうしても不安な気持ちがよぎってしまうのは無理もありません。しかし、弁護士であればご遺族が不安にならないようサポート可能です。

交通事故後の対応に関する知識や経験がないご遺族にとって、弁護士の存在は大きな安心感をもたらします。手続きについて右も左もわからない中、的確な指示で先導してくれる弁護士の存在は、心の支えとなってくれることでしょう。

複雑な手続きや交渉はすべて弁護士に任せてしまい、心の安定を取り戻すことに専念できるメリットがあります。

交通死亡事故を弁護士に相談するタイミング

交通死亡事故に関する問題は、できるだけ早い段階で弁護士に相談することが重要です。

事故直後から弁護士に相談することで、必要な証拠収集や手続きが迅速に行われ、後々のトラブルを未然に防ぐことができます。

ご家族を失った悲しみは多大なものです。すぐに行動を起こすのは酷といえます。

しかし、解決のために1日も早く弁護士に相談されることを推奨します。

早期の相談は、最適な解決策を見つけるための第一歩です。

キャストグローバルには交通事故専門のチームがあります。

豊富な相談実績だけでなく、初回相談・着手金は0円と、経済的に不安を抱えるご遺族の方であっても、不安なくご利用いただける環境を整えております。

損害賠償金の取得まで費用の心配をする必要はないので、まずはお気軽に相談予約を取ってくだされば幸いです。

交通死亡事故についてのご相談は、キャストグローバルにお任せください。

死亡事故の相談無料・着手金0円、弁護士費用特約で費用の心配はありません

当事務所は、交通事故の相談料無料・着手金0円にて受け付けております。

弁護士費用は後払いで、賠償金獲得後に賠償金からお支払頂きますので、ご依頼時点で費用を頂くことはありません。

また、弁護士費用特約にご加入の方であれば、一事故について、一人あたり、最大300万円までの弁護士費用が補償されます。したがって、弁護士費用の多くを負担する必要がありません。

弁護士費用特約とは

弁護士費用特約とは、自動車保険に附帯できる特約で、慰謝料の請求などの法律的手続きで発生する弁護士の費用を保険会社が補うものです。

もし自分やご同居の家族が加入している任意保険に「弁護士費用特約」がある場合、弁護士への依頼に関する費用を心配する必要がなくなります(上限300万円までの弁護士費用がカバーできます)。

また、ほとんどの場合、特約には相談費用も含まれております。

通常、保険会社は相談料として最大10万円、その他の法律サービスに対しては最高300万円までの費用を補償しています。

弁護士に必要な相談や代理を依頼する際の費用負担が軽減されるので、特約に加入している方は、ぜひ活用することをおすすめしています。