個人再生

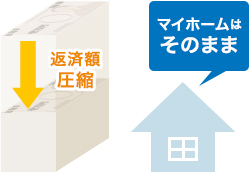

個人再生は自宅を手放さずに

大幅に借金を減らせます

マイホームを失うことなく

借金が1/5になりました!

目次

個人再生とは?

個人再生は、経済的困難に直面する個人(小規模の個人事業主を含む)が債務整理手続きを通じて負債を整理し、再建する制度です。裁判所の監督の下、債務の一部免除や支払い猶予が可能であり、債務者の経済的な再生を支援します。債務者は一定期間内に裁定通りの支払いを行うことで、新たなスタートを切ることができます。

個人再生のメリット

-

住宅を残すことが出来る

個人再生の対象となる借金から住宅ローンを外すことが出来ます。つまり、住宅ローン以外の借金は減額して支払っていくことになりますが、住宅ローンについては、借金の減額等することはなく、返済していくことになります。

-

借金の圧縮する額(減額)が大きいこと

5分の1から10分の1まで借金を圧縮できる可能性があります。借金の総額により圧縮できる金額は異なります。たとえば、100万円未満であれば、圧縮は原則として出来ません。

100万円以上500万円以下であれば、100万円に圧縮できる可能性があります。なお、借金総額に住宅ローンは含みません。 -

長期分割による無理のない返済計画を立てることができる

原則として3年で減額した借金の残金を分割返済して行きます。

-

ギャンブル等の浪費が原因であっても借金を圧縮できる

自己破産の場合は、ギャンブル等の浪費は免責されない可能性があります。しかし、個人再生の場合は借金の原因によって減額できる出来ないということではないために、借金の減額が可能です。

個人再生のデメリット

-

継続的な収入がないと利用はできない

借金を圧縮して3年で返済していくことになりますから、3年かけて返済できる見込みがないといけません。

きちんと返済を続けていけるか否かの判断をするため、今後、一定の収入が見込まれることが必要となります。 -

新たな借り入れはできなくなる

利用中のクレジットカードは利用できなくなり、新たにクレジットカードを作ることは一定期間難しくなります。

個人再生と自己破産・任意整理との違いは?

自己破産と個人再生の大きな違いは、自宅を残すことが出来るということで

はないでしょうか。また、個人破産は借金の免除を求めるものですが、個人

再生では、借金を圧縮して3年かけて返済していきます。そのような手続き

でありますから、3年かけて返済していく計画を立てなければならず、裁判

所に提出する書類も多くなり、手続きに時間を要します。

個人再生を利用する条件は?

個人再生には、小規模個人再生と給与所得者再生の二種類があり、

- 住宅ローンを除いた債務総額が5,000万円以下であること

- 継続的な収入があり、再生計画に沿って返済の見込みがあること

が共通の条件となっています。

多くの方が選ぶ小規模個人再生では、

- 債権者の過半数が反対しないこと

という条件があり、債権者に個人または個人に類するような方がいない限り、多くの金融機関等は反対しませんので、この条件は満たすことが多いです。本条件を満たせない場合は、給与所得者再生を選ぶことになります。

個人再生(債務整理)に失敗しないために

-

①新たな借り入れをしないこと

返済が不可能だと思い、弁護士等に依頼した後に、新たな借り入れはしないで下さい。

-

②特定の債権者にだけ返済しないこと

いわゆる偏頗弁済はしないでください。債権者は平等に扱うことが求められます。

-

③裁判所、代理人弁護士等に虚偽の報告をしないこと

虚偽であることが明らかになると、再生計画が認められなくなりかねません。

-

④裁判所への提出等期限をまもること

再生計画が認められなくなりかねません。

個人再生手続の流れや期間について

弁護士とご契約を頂いてから、1年~1年半程度見積もっておいてください。個人も同じなのですが、ご依頼が遅くなればなるほど、借金返済する額が増えることになりかねません。なるべく早めのご相談をお勧めします。

個人再生にかかる費用

個人再生手続きには、裁判所への申立手数料や弁護士費用などがかかります。具体的な費用は個々のケースによって異なるため、事前に費用について十分に理解しておくことが重要です。しっかりと費用計画を立て、不測の出費に備えることが大切です。

その他の質問や疑問も、まずはご相談ください!

解決・相談事例

-

個人再生

小規模個人再生申立事件について

T様様

- 年齢:

- 40代

- 性別:

- 男性

- 個人再生

<事案の内容>

当事務所で受任した小規模個人再生申立事件についてご紹介します。

事案の内容としては、住宅ローンを抱えている依頼者が、自宅を残しつつ、残債務について債務整理を行うため、当事務所が依頼者の代理人として小規模個人再生の申立てをしたというものです。

債務整理の中で自宅を残せるのは原則として任意整理と個人再生になります。本件では5年以内に可処分所得で住宅ローン及び残債務を完成するのは困難であったため、個人再生を選択しました。

個人再生(個人民事再生)には、小規模個人再生と給与所得者等再生という2種類の手続が用意されています。小規模個人再生の方が使い勝手がよいので、実務上よく利用されています。

<本件のポイント>

(1) 債権者対応

本件では、個人再生手続の申立前に、債権者のうちの1社が依頼者に対して訴訟を提起し、判決を得ていました。そのため、債権者から強制執行、具体的には給与差押えをされるリスクがありました。

法律上、個人再生手続の開始決定があったときは、再生債務者の財産に対して既になされている再生債権に基づく強制執行の手続きは当然に中止されます。そのため、債務者が個人再生申立をした場合、個人再生手続の開始決定が近日中に出るため、債権者が強制執行をする意味は通常ありません。

しかし、本件では個人再生申立まである程度の時間がかかることが予想されたため、個人再生手続の開始決定がなされるまでの間に、債権者から給与差押えを受けるリスクがありました。給与差押えを受けた場合、本件の存在が依頼者の職場知られることになり、依頼者の処遇ひいては雇用関係にまで大きな影響を及ぼす可能性があります。最悪の場合、依頼者が退職して、返済原資を確保できなくなる可能性もあります。

そこで、判決言渡日から個人再生手続の開始決定がなされるまで、債権者に小まめに電話をして進捗状況を報告し、併せて給与差押え等の強制執行は控えてほしい旨と繰り返し伝えしました。結果的に、債権者は依頼者に対して給与差押え等の強制執行をしてこなかったため、依頼者の職場に本件の存在が知られることはありませんでした。

(2) 履行可能性

履行可能性とは、個人再生手続上、弁済計画に基づいて算出された金額を法律で定められた期間(原則3年、例外5年)内で返済をできる可能性をいいます。

破産と異なり、個人再生では、再生計画認可決定が下りた後、債務者は債権者に対し再生計画に従った弁済をしていかなくてはなりません。加えて、住宅資金特別条項を定めた再生計画案の場合は、再生計画が遂行される積極的な可能性が必要であるため、住宅資金特別条項を定めない再生計画案と比べて、再生計画の履行可能性が厳しく判断されます。

個人再生における履行可能性は、基本的に、債務者が毎月継続的に又は反復して得る収入額(給与等)から支出額(生活費、住宅ローン等)を控除した金額(可処分所得)が、再生計画において予定している毎月の弁済額を上回るかどうかという点が判断されます。裁判所において、可処分所得が再生計画において予定している毎月の弁済額を上回ることはないと判断された場合には、裁判所は再生計画不認可の決定を下します。

本件では、可処分所得が毎月の弁済額をギリギリ上回る状況だったため、個人再生手続の申立後、裁判所から厳しいチェックが入ることが予想されました。

そこで、必須書類とされている家計収支表に加えて、家計収支表記載の収支を裏付ける資料(給与明細、各種請求書、通帳の写し)及びそれに関する事情説明書を作成して、裁判所に提出しました。事情説明書には、一時的な支出(車の修理代、冬季の燃料費等)があった場合、その支出は一時的なもので今後発生する予定はないことについて記載をしました。

加えて、直近2年間程度の実績から見て、定期的なボーナスを見込むことができる場合にはそのボーナスも可処分所得に加えることができるので、ボーナスを可処分所得に加え、不足の事態が生じても履行可能性は維持できる旨の説明をしました。依頼者は個人再生手続の申立ての1年程前に同業他社に転職をしており、その会社は営業実績によりボーナスが支給される報酬形態になっていたため、定期的なボーナスを見込むことはできないのではないかと裁判所から指摘を受けました。しかし、依頼者は前職で大きな実績を上げており、かつ、現在の会社でも営業実績に基づきボーナスが一度支給されていることを理由に、定期的なボーナスを見込むことは十分可能である旨を説明しました。事情説明書に加えて、前職での営業実績を裏付ける資料(表彰状、トロフィー等)を依頼者から取り寄せて提出したところ、裁判所から定期的なボーナスを見込むことが可能であると判断してもらうことができました。

<個人再生手続の申立てを弁護士に依頼するメリット>

これまで見てきたとおり、個人再生手続の申立てをするにあたっては、様々な対応が必要になります。債権者対応及び裁判所対応は専門的知識が必要ですので、ご本人で対応することは難しいと思います。

弁護士に個人再生手続の申立てをご依頼いいただければ、弁護士がご本人の代理人として、債権者及び裁判所と交渉いたします、その結果、ご本人の負担が軽減され、個人再生計画認可決定を得られる可能性が高くなると思います。

個人再生は、手続きが面倒であるというデメリットはありますが、他方で、自宅は残しつつ大幅な債務圧縮が図れるという大きなメリットがあります。デメリットについては弁護士に依頼することで大部分を解決することができます。

本記事を最後までご覧いただきありがとうございます。ご参考になれば幸いです。 -

個人再生

有利な計算方法が例外的に採用され、個人再生で解決

J様

- 年齢:

- 50代

- 性別:

- 男性

- 例外的認可

<相談内容>

依頼者は、収入はそれなりにある方でした。しかしながら、お子さんの教育費(私立の授業料や塾など)や住宅ローンの支払いが段々と過大な負担となり、生活を圧迫するようになりました。それでも結構長い間踏ん張って、生活費等のために借り入れを繰り返した結果、全体として相当大きな債務を抱えてしまいました。将来を見据えてご家族と相談された結果、債務整理を決心されて当事務所にご相談に来られました。

<破産か個人再生か>

弁護士が行う個人の方の債務整理には色々と種類がありますが、ほとんどが破産、再生(個人再生)、任意整理という3つの手続になります。

破産手続は、ある時点でのプラスの財産とマイナスの財産を確定させ、一定保護されている財産を除いて清算してしまい、最終的には免責(債務の支払いを法的に免れること)を目指す手続です。

再生手続は、破産と同様に清算手続なのですが、諸々の理由から破産手続には向かないケースについて行うことが多いです。債務の支払いについて、全額ではないものの大きく圧縮することで、一定の財産を守りつつ債務の弁済も行うことができる手続です。

任意整理は、基本的には残る債務をそのまま支払うのですが、支払計画を現実的な内容に見直すことで、生活の安定と債務の弁済を両立させるために行うものです。

本件の場合、住宅ローンを含めて債務総額が相当大きかったので、任意整理をしても依頼者にメリットが乏しいケースでした。残る破産か個人再生かについて、依頼者としては、財産(特に自宅の不動産)がなくなってしまうことは避けたいということでしたので、個人再生を目指すこととなりました。

<個人再生のメリット>

個人再生は、特に給与所得者であり住宅ローン債務がある方にメリットのある制度であると言えます。安定収入があることで、住宅ローンをそのまま支払いつつ、その他の債務の総額をぐっと圧縮して支払うことが許されています(住宅ローン特別条項を用いた給与所得者再生)。本来であれば債務整理の手続内において債権者は平等に扱うこととされているのですが、その例外となるのです。本件は、まさにこのメリットを享受することを期待して個人再生を目指すケースです。

もっとも、住宅ローン特別条項付きの給与所得者再生も含めて、個人再生手続においては、破産手続との比較で「清算価値保障原則」という考え方があります。法律上定められているわけではないですが、解釈で認められているものです。簡単に言えば、破産をした場合と比較して個人再生の場合が債務者に有利に(というより債権者に不利に)ならないように、破産をした場合に清算対象となる財産の価値をベースとして、個人再生手続においては、その金額を下回らないように債務額を圧縮するべきだという内容です。

基本的には、それなりに財産(住宅以外)を持っている方の場合は、清算価値保障原則が適用されることが多く、財産が少ない方は、債務の総額の5分の1を支払うとなることが多いです。それ以外の場合もありますが、ここでは記載を割愛します。

本件の依頼者は、退職金の支払い予定もあり、生命保険にも加入されていて、それなりに財産を持っている部類の方でした。他方で、住宅ローンを除く債務の総額もそれなりにある方で、厳密に計算すると清算価値保障原則の適用場面にはなるものの、その差はわずかというところでした。

<清算価値保障原則の例外の主張>

色々と調べてみましたが、清算価値保障原則の例外が認められると説明するものは見当たりませんでした。しかし、そもそも清算価値保障原則が法律解釈によるものですので、当然解釈で例外が認められるべきです。そこで以下のように考えてみました。

破産手続との比較なのですから、破産の場合に清算対象になる財産のことだけでなく、破産した場合に当然かかる経費も考慮するべきです。具体的には、破産管財人の報酬や実費等の決まった費用、公租公課など通常の債権から優先して支払われる債務については、これらが支払われることが一般債権者を害することはありません。そうすると、破産になった場合に管財事件となることが想定されるケースでは、清算価値保障原則の中身として、真に清算対象となる財産だけでなく、破産申し立てをしたときに必ず発生する費用も考えることが自然となります。

何か根拠があるわけではないものの、このようなことを一生懸命に上申書にまとめて裁判所に提出しました。

<まとめ>

正直自信があったわけではありませんでしたが、結論としては、本件では清算価値保障原則を適用せずに総債務額ベースで計算することを前提とする再生計画案が認可されました。なぜ裁判官が認可決定をしたかは全く分かりませんので、もしかすると私が考えた理屈とは全く違う理由があるのかもしれません。しかし、とにもかくにも、依頼者にとって有利な計算方法が例外的に採用されたという事実は間違いないので、申立代理人としては一つ有益な仕事ができたと自負する次第です。 -

個人再生

家を残したまま「個人再生」で解決

E様

- 年齢:

- 40代

- 性別:

- 男性

- 職業:

- 会社員

- 月々の返済

18万円から4万2千円

生活費不足の時に少しずつ借入れていましたが、思わぬ出費が重なり借入れがふくらんできました。私の場合は金利も15~18%内の借入ればかりでしたのでお金が戻ってくるとは思いませんでした。また、住宅ローンも支払い中でしたし不動産を手離すことは考えられなかったのでどうすればいいかわかりませんでした。あい湖法律事務所に相談すると不動産の支払いはそのまま続けて、他の返済を減額する個人再生の方法を提案されました。今は頑張って個人再生による返済をつづけております。もう二度と借金はこりごりです。

-

個人再生

子どもの学費負担からできた借金を「個人再生」で解決

F様

- 年齢:

- 50代

- 性別:

- 女性

- 職業:

- 主婦

- 月々の返済

8万円から4万円

子どもが私立の学校にいくようになり、学費が思った以上に家計を圧迫しました。少しの気持ちで借りた借金はいつの間にか膨れ上がっていました。勇気を出して主人に相談し、二人であい湖相談事務所にお邪魔しました。住宅は残したいという私達の思いに答えて、個人再生を薦めてくださりました。家を手放すことなく、しかも大幅に借金の総額が減りました。今では夫婦でしっかりと家計の管理ができています。

その他債務整理について

-

過払い金

本来支払うべき利息を超えて支払った利息が払い過ぎたお金であるとして、クレジットカード会社や消費者金融から返還されるお金をいいます。

-

任意整理

債務者に代わって弁護士が債権者と借金の返済方法や返済額を交渉して、支払い総額の減額等をすることです。

-

個人再生

2001年から始まった制度であり、継続的に一定の収入が見込まれる方で、住宅を手離したくない方の自己破産は避けたい場合、また借金の原因が浪費性のものが多い場合等に、借金の総額を圧縮できます。

-

自己破産

自己破産とは、債務を継続的に返済していくことが困難な場合に、現在の資産を債権者に公平に分配し、それでも残った借金は免除される法的制度です。