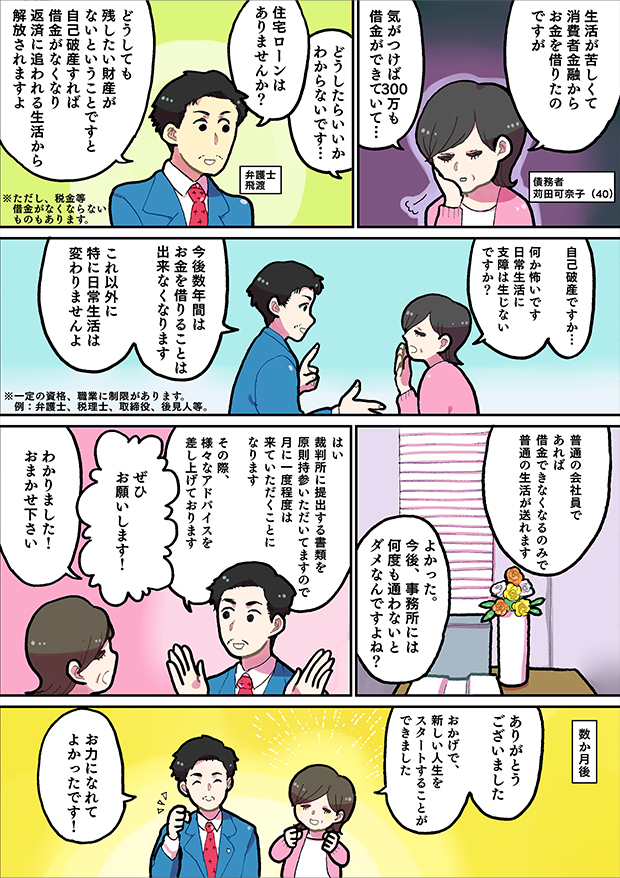

自己破産

自己破産は借金の支払いが

免除されるものです

借金が全額免除になり、取り立てに追われることなく

安心した生活が戻りました!

目次

自己破産とは?

自己破産とは、債務を継続的に返済していくことが困難な場合に、現在の資産を債権者に公平に分配し、それでも残った借金は免除される制度です。

自己破産のメリット

-

自己破産には借金の一部または全額が減額または免除される

多額の借金に苦しむ人々にとって、これは大きな負担の軽減となります。

これにより、個人は再び経済的に自立し、新たなスタートを切ることができます。

また、借金が減額または免除されることで、個人の月々の支出が減少し、生活を再構築するための余裕が生まれます。

これは、精神的な安定を取り戻す上で重要な要素となります。 -

自己破産を申し立てると、債権者からの取り立てが止まる

個人の生活が安定する可能性が高まります。

取り立て行為がストップすることで、個人は自己破産手続きの間に落ち着いて再出発する機会を得ることができます。

これにより、個人は精神的な安定を取り戻し、焦燥感やストレスから解放されるでしょう。 -

自己破産は将来の財政計画を立てるための新たなチャンスを得られる

借金が減少または免除されることで、個人は新たな財政計画を立てることができます。借金の負担が軽減されることで、個人は将来の経済的な目標を追求するための余裕を持つことができます。これは、再び経済的な自立を築くための貴重な機会となります。

-

自己破産は長期的な精神的な安定をもたらす

個人が借金問題に直面している場合、これは常に精神的な負担となります。自己破産によって借金問題を解決することで、個人は精神的な安定を取り戻し、前向きな未来に向けて進むことができます。これは、自己破産の最も重要なメリットの一つであり、個人の生活全体の質を向上させることができます。

-

自己破産は再スタートを切るための新たな機会を得られる

自己破産によって借金問題が解決されると、個人は再び経済的な自立を築くためのチャンスを得ることができます。これにより、個人は新たな目標を立て、自己成長や幸福を追求するための道を見出すことができます。自己破産は、個人の再出発を支援し、将来への希望を提供する重要な手段となります。

自己破産のデメリット

-

自己破産は個人の信用スコアに影響を及ぼす

自己破産を申し立てると、信用情報に記録されるため、個人の信用スコアが低下することがあります。この低下した信用スコアは、将来的な新たな借入やクレジットカードの申請に影響を与える可能性があります。

このため、自己破産を申し立てる前には、将来的な資金調達についてよく考える必要があります。 -

一部の財産や資産を手放す必要がある場合があります

自己破産手続きにおいては、一定の財産を売却することが求められることがあります。これは、個人が持つ特定の財産や資産を手放すことになり、これによって将来的な経済的安定に影響を与える可能性があります。このため、自己破産を申し立てる前には、財産や資産のリスクについてよく考える必要があります。

-

自己破産は将来的な借入に制限をもたらす可能性があります

自己破産を申し立てると、一定の期間内は新たな借入やクレジットカードの取得が難しくなることがあります。これは、自己破産を申し立てた個人が信用リスクと見なされるためです。このため、自己破産を申し立てる前には、将来的な資金調達についてよく考える必要があります。

-

手続き終了まで一定の職業に制約がある

自己破産するとどうなる?

自己破産によって、どのような影響をうけるのでしょうか。-

自宅(持ち家)

原則として、現金化等換価されて、債権者に支払われます。

-

車

原則として、現金か等換価されて、債権者に支払われます。

ただし、登録から一定年経ち、車の価値が低い場合は、そのまま持っていることも出来ます。 -

スマホ

原則として、影響がありません。ただし、利用料金の滞納、端末の分割払いが残っている場合には、解約になってしまう場合があります。

-

賃貸している自宅

家賃を滞納していない場合は、影響がありません。しかし、三か月以上滞納すると退去を求められてしまうので、注意が必要です。また、新たに賃貸を探す際には、家賃保証会社を必須とする物件が多く、家賃保証を受けられない可能性があります。

-

クレジットカード

原則として、使えなくなります。信用情報機関に事故情報が登録されるので、5年程度は新たにクレジットカードを作ることは出来なくなります。

-

勤め先

原則として、何らの影響もありません。自己破産をしたことが、裁判所等を通じて会社に知らされることはありません。ただし、自己破産の手続き中は、特定の職業について制限があります。手続き終了後は、この制限はなくなります。

-

年金

公的な年金については、何らの影響もありません。

ただし、保険商品や個人年金等私的な年金は解約しなければならない場合があります。 -

戸籍、住民票等

戸籍等に破産した事実が載るようなことはありません。

-

家族、親戚

自己破産をしたとしても、家族、親戚に影響はありません。保証人等になっていない限り、代わって返済しないといけないということもありません。自己名義でしている保険、学資保険等は解約しなければならなくなる場合があります。

自己破産以外の借金を減らす方法

自己破産以外にも、任意整理や個人再生などの債務整理手続きがあります。

個々の状況に応じて最適な手続きを選択することが重要です。

ご相談いただければ、一緒に最適な解決策を模索しましょう。

自己破産の条件は?

-

①返済不可能な状態であること

借金額が多い少ないだけでなく、収入・資産とのバランスにおいて、継続的に返済していくことが不可能な状態であることです。したがって、収入が少ない場合は、総額100万円の借金であっても、返済不可能な状態といえます。

-

②非免責債権でないこと

税金、養育費、婚姻費用、悪意で加えた損害賠償金など、借金をチャラにするには適切でないとされるものについては、免責されません。

-

③免責不許可事由がないこと

借金の原因が、賭博、浪費などの場合、返済できないことを分かった上で借りた借金などです。ただし、これにあたるからと言って必ず免責されないものではありません。

利用している人は?

2020年の日本弁護士連合会の調査結果によると、負債の原因は、生活苦・低所得、負債の返済、病気・医療費、失業・転職、事業資金などが主な原因となっています。

年代は、40歳代が最も多く、次に50歳代、60歳代、30歳代、20歳代と続いています。

月収は、10万円以上15万円未満が最も多く、次に、15万円以上20万円未満、5万円以上10万円未満と続きます。負債額は、200万円~300万円が最も多く、次に100万円~200万円、300万円~400万円と続きます。

自己破産手続きの流れと期間・必要書類について

自己破産手続きには、申立から免責まで半年から1年程度の時間がかかります。財産の清算や調査が必要な「管財事件」と「同時廃止」の2種類があり、管財事件の方が時間を要します。

必要な書類としては、収入証明書や財産目録などがあります。手続きの流れや必要な期間は個々のケースによって異なるため、専門家に相談することが重要です。

自己破産に必要な費用

自己破産手続きには、裁判所への申立手数料や弁護士費用などがかかります。具体的な費用は個々のケースによって異なるため、事前に費用について十分に理解しておくことが重要です。しっかりと費用計画を立て、不測の出費に備えることが大切です。

その他の質問や疑問も、まずはご相談ください!

解決・相談事例

-

自己破産

FX取引の失敗で借金1500万円→免責により借金0円に

- 年齢:

- 30代

- 性別:

- 男性

- 職業:

- 会社員

- 自己破産

<ご相談内容>

今回のご依頼者は、正社員として固定した収入はあったのですが、FX取引に手を出して失敗し、損を取り戻そうと新たに借金をして追証を入れて再び取引に手を出してまた失敗し、さらに借金して取引に失敗し、ということを何度も繰り返した結果、最終的には借入総額が1500万円を超える莫大な額にまで膨れ上がってしまい、到底ご自身の収入の範囲では返せない状況に追い込まれてしまった、という状況で、弊所にご相談に来られました。

<自己破産か民事再生か>

ご相談の件は、借金の総額からすると、任意整理で多少利息をカットした程度では到底借金を返し切れそうにもなく、法的整理(自己破産または民事再生)によらざるをえない状況であることが明らかなケースでしたので、ご依頼者には、「自己破産か民事再生かどちらかの手続きを取る必要がある」ということをご説明しました。そして、今回の方針としては、自己破産の申立てが最も望ましいのではないか、との弊所担当弁護士の見解をお伝えしました。

自己破産は、裁判所から「免責許可決定」を受けることにより、借金をゼロにすることが可能な手続きです。一方、民事再生の場合は、借金がゼロになる訳ではなく、原則として借金を5分の1(※総額により例外あり)に圧縮して、原則として3年間(最大5年間)のうちに返済する、という手続きです。

どちらも選択できる場合、最終的に借金がゼロになる自己破産の方が、圧縮されるとはいえ借金返済の義務を負うことになる民事再生よりも、ご本人にとっては生活を再建するための負担が少なくなる、という点で、メリットが大きいことが多いです。

もっとも、自己破産の場合には、借金を作った事情の中に「免責不許可事由」(※例えば、ギャンブルで借金を作った、とか、浪費をしていた、など)があると、免責(借金をゼロとする)という許可を受けられなくなる場合があります。

これに対して、民事再生の場合には、債権者の過半数の同意があれば、免責不許可事由があるようなケースでも再生計画が認可される(借金を圧縮して月々の返済額を減らせる)ことになっていますので、免責が得られないようなケースでも借金の圧縮ができる点に、メリットがあります。

FX取引は、投機的取引とされてギャンブルに準ずる扱いを受けることから、免責不許可事由となるおそれがありました。また、インターネット上では「FXで作った借金は自己破産できない」といった確定的な情報も散見されることから、ご依頼者もこの点を非常に気にしていました。

たしかに、今回は、借金の総額がとても大きく、免責不許可となる可能性がゼロとは言えないケースでした。もっとも、弊所においてこれまで取り扱った事案上、裁判所が、単に「FXだから」と言って一概に免責不許可とするスタンスではなく、破産者が誠実に事情を説明し、再発防止策に真剣に取り組むなどの姿勢を見せることで裁判所の心証が良くなり、免責許可決定を得られるケースも多いということを説明したところ、依頼者の方も、この機会に自らのいわゆるギャンブル依存症的な心の弱さを克服し、生活再建に前向きに取り組みたい、との強いお気持ちがあることが確認できたため、自己破産手続を選択することになりました。

<離婚>

破産の準備に入ったあと、残念ながら、依頼者の方は妻と離婚することになりました。妻に隠れて借金をしてFXをしていたことが発覚したことで信頼関係が崩れ、修復不可能な状態に至ってしまったのです。

離婚にあたっては、財産分与により夫婦の共有財産を清算したり、養育費の取り決めなど、様々な取り決めをすることがありますが、破産手続中は、こうした取り決めが免責不許可事由に触れないように、細心の注意を払う必要があります。

弊所からは、こうした点について専門家としてアドバイスを行い、破産手続上悪影響が出ないように離婚時の取り決めを行ってもらいました。

<手続申立てと管財人面談>

手続申立てにあたっては、免責許可決定を得る可能性を少しでも高めるために、以下のような取り組みを行いました。

取引により借金が膨らんでいく過程で問題があった事情一つ一つを、裁判所に対して、詳しく、かつ、正直に説明し、生活再建に向けた取り組みを行っていることを伝えました(反省文を作成し、ギャンブル依存に関する医療的なケアに取り組んでいることを報告するなどしました)。

依頼者には親族からの借金もあったものの、そのご親族に事情を理解してもらって借金を放棄してもらいました。こうすることで、一般債権者に少しでも多くの配当が回るようになり、債権者に対する反省の気持ちの表明ともなります。

こうした取り組みを行ったことで、手続開始決定後に行われた管財人との面談では「報告書の内容がちゃんとしており、(免責に向けて)問題ないと考えている」との回答を得ることができ、最終的には、管財人の意見通りに裁判所から免責許可決定を得ることができ、無事、債務をゼロにすることができました。

<終わりに>

依頼者の方は、破産手続に非常に真面目に取り組まれ、二度と同じような間違いをしないとの強い気持ちで再発防止のための取り組みを行ってきました。

このことが評価され、裁判所からも免責許可決定が得られたばかりではなく、手続終了後に、いったんは借金問題で離婚することとなった妻にも真摯な反省の気持ちが伝わり、復縁する方向で話しが進んでいる、知らせをいただけました。ご本人の再出発のためにお力になれたことで、弊所としてもとても嬉しく思っております。

免責不許可事由がある場合であっても、専門家の適切なアドバイスのもとに手続きを行うことで、免責を得られるケースは多々あります。同じような事情でお悩みの方は、まずは弁護士にご相談ください。

以上

-

自己破産

法人及び法人代表者の破産申立事件についてご紹介

高槻大津様

- 年齢:

- 50代

- 性別:

- 男性

- 職業:

- 法人代表者

- 法人破産及び自己破産

第1 事案の内容

当事務所で受任した法人及び法人代表者の破産申立事件についてご紹介します。

事案の内容としては、従前から資金繰りが悪化していた法人が新型コロナウイルスの影響により経営回復が不可能になったため、法人代表者とともに破産申立てをしたというものです。

新型コロナウイルスの影響による連鎖倒産が相次いで報道されています。もちろん、破産に至らないことが一番ですが、万が一そのような事態になった場合にどのような手続になるかを事前に知っておくことは有益かと思い、本事例を紹介させていただきました。

第2 破産申立ての際に留意すべき点

1 予納金の額

破産を申し立てる場合、弁護士費用、実費(印紙代、郵便切手等)に加えて、予納金が必要になります。東京地裁の場合、法人破産を申し立てると、破産管財人が就任します。破産管財人には弁護士が就任し、裁判所に代わって破産事件処理を担当します。破産管財人が就任する事件(以下、「管財事件」といいます。)の場合、管財人の報酬を予め裁判所に納付しなければなりません。これが予納金と呼ばれるもので、東京地裁の場合、最低でも20万円からになります。分割納付も一定の場合認められますが、東京地裁の場合、最大でも4回までしか認められません。法人が破産申立てに至っている段階においては、法人はもちろん、法人代表者にもキャッシュが存在しないことが多いため、この予納金を準備することに難儀します。しかも、予納金の額は定額ではなく、申立人代理人弁護士と裁判所が協議し、主に事件の困難性や破産管財人の仕事の多寡を踏まえて、事件ごとに決定されます。つまり、裁判官から予納金の額について告知があるまで、今回の破産申立ての予納金が最終的にいくらになるかがわからないのです。ですので、破産申立てをするに際して、親族等から借入れを行う場合には、弁護士費用や実費のみならず予納金として30万円から100万円程度借入れをしておくことが望ましいです。

では、どのような事情が予納金の額に影響を及ぼすのでしょうか。

まず、法人に破産申立直前まで活動していると、破産により利害関係者に多大な影響が生じ、管財人としても対応する事項が増えるため、予納金の額が増加する傾向にあります。

次に、法人所有の不動産や金融資産があると、それを換価する必要があります。不動産の場合、管財人が売買の仲介業者を通じて、不動産の買い手を探します。株式の場合、管財人が株式の引き取り先を探します。このように、法人所有の不動産や金融資産があると、管財人の仕事が増加するため、予納金の額が増加する傾向にあります。

そして、法人が回収可能性のある売掛債権を保有している場合、管財人が法人に代わって当該売掛債権を回収する必要があります。しかし、売掛債権の相手方からすれば、破産手続が開始した法人に対して、売掛金を支払うというのは心理的な抵抗が強く、交渉が難航する場合がしばしばあります。そのため、法人に回収可能性のある売掛債権があると、管財人の仕事が増加するため、予納金の額が増加する傾向にあります。

本件では、これらの事情がいずれも存在しませんでした。そのため、裁判所に対して、予納金の額を低額にすべきであると主張して、裁判所が当初提示してきた額の約半分に予納金の額を減額することができました。

2 連帯保証人に対する請求の件

破産申立てを行い、法人が消滅し、かつ法人代表者が免責許可決定を得た場合、法人代表者は会社・個人双方の債務について支払義務が免除されます。

しかし、だからといって、連帯保証義務が消滅するわけではありません。例えば、法人の借金について親族や懇意にしている取引先が連帯保証人になっている場合には、法人が消滅し、かつ法人代表者が免責許可決定を得た場合であっても、引き継ぎ連帯保証人は連帯保証義務を負います。

この場合、原則として連帯保証人は一括で債務を返済しなければならないため、連帯保証人に支払能力がない場合には、連帯保証人も破産申立てをする必要があります。

このように、破産申立ては連帯保証人に多大な影響を与えるので、破産申立てをする前に連帯保証人に対して連絡をしておくことが必要です。お叱りを受けることがあるかもしれませんが、黙って破産申立てをするよりも誠実かと思いますし、事前に連絡をしておけば、連帯保証人の側でも何らかの対処を行うことが可能な場合があります。

本件においても、法人の借金について親族が連帯保証人になっていたため、破産申立てをする前に、法人代表者から連絡をしてもらいました。

3 郵便物等の転送

破産手続中は申立人宛の郵便物等は破産管財人の弁護士事務所に転送されます。そして、破産管財人は転送されてきた郵便物等を開披して、内容を確認することができます。

郵便物等の中に裁判所に報告していない資産や負債に関する書類がある場合、免責の判断に影響を及ぼします。ですので、破産申立てをするにあたっては、未申告の資産や負債がないかどうかを慎重に確認する必要があります。

また、破産手続中に申立人に送られる予定の郵便物等の中に重要かつ緊急なものが含まれている場合には、事前に申立人代理人弁護士または管財人に伝えておく必要があります。

本件では、破産申立て前に、未申告の資産や負債がないことを法人代表者に確認したので、未申告の資産や負債はありませんでした。

他方、管財人に転送された郵便物等の中に公共料金の支払督促書があったので、早急に代表者の住所に郵送してもらいました。

第3 法人及び法人代表者の破産申立てを弁護士に依頼するメリット

これまで見てきたとおり、法人及び法人代表者の破産申立てをするにあたっては、様々な事情を考慮する必要があります。法人の破産申立てをする場合は法人代表者も破産申立てをする場合が多く、その場合代表者ご本人では適切な判断することは難しいかと思います。仮にご本人で判断できたとしても、ご本人で破産申立ての手続をすることは、大変な負荷がかかります。その点、弁護士にご依頼いいただければ、破産申立てにあたってどのような点に留意すべきかを事前に知ることができますし、予納金の額についてもご本人に代わって裁判所と協議することができます。

本件についても、当事務所が法人及び同法人代表者の代理人として、裁判所や管財人の直接の連絡窓口となり、各種必要な書面も作成いたしました。事件終了後、同法人代表者から心理的・事務的な負担の大部分が軽減されたと感謝の言葉をいただくことができました。

本記事を最後までご覧いただきありがとうございます。

以上

-

自己破産

「浪費」に該当するにもかかわらず破産手続きで免責許可決定が出た事案

K様

- 年齢:

- 40代

- 性別:

- 男性

- 職業:

- 会社員

- 自己破産

<概要>

(1)事案の内容

ご依頼者様は短期間で高級外車の乗り換えを繰り返し、支払い不能(※1)になってしまった方でした。一番初めは、自動車がなければ生活が困難な地域に住んでいたことから、必要な範囲で中古の外車をローンを組んで購入し、順調に毎月の給与の範囲内でローンの支払いを行っていました。しかし、その自動車に不具合が生じたことをきっかけに、より良い自動車に乗りたいという欲をもち、少し背伸びをした高級外車に乗り換えました。もっとも、乗り換えた自動車もローンを組んで購入し、この自動車のローンの支払いも毎月の給与の範囲内で行っていました。ところが、昨年より猛威を振るい始めた新型コロナウイルス感染拡大の影響により、ご依頼者様の給与は下がり始めました。そうであるにもかかわらず、高級外車を乗る中でより良い自動車に乗りたい、新しい自動車に乗りたいという欲をもっていたご依頼者様に、自動車販売の営業担当が、新しい自動車の購入を勧めたことをきっかけに、ご依頼者様は乗り換えてそれほど時間が経っていないのに、さらに高級外車に乗り換えることとしたのです。

新型コロナウイルス感染拡大の影響がなければ、ご依頼者様はさらに乗り換えた自動車のローンを支払うことができたのかもしれません。しかし、新型コロナウイルス感染拡大の影響はご依頼者様の想像をはるかに超えており、新しい自動車を購入した直後、ご依頼者様の職場の仕事量が大幅に減り、それに伴って毎月の給与も大幅に下がってしまったため、ご依頼者様はたちまち支払い不能(※1)に陥り、弊所にご相談くださいました。

【※1】支払い不能

破産の手続きが開始する要件の一つ。

債務者が、支払い能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態・・・をいう(破産法2条11号)。

(2)ご依頼者様の希望

毎月の給与から自動車のローンを支払うことができないので、破産手続きをしたいとのことでした。

(3)方針の決定

みなさま、「破産」という手続きにどのようなイメージを持っておられるでしょうか。借金が簡単に帳消しになるというイメージをお持ちの方、日常生活に多大な不利益が生じるのではないかというイメージ(ご不安)をお持ちの方、さまざまかと思います。

たしかに、破産の手続きにおいて裁判所が免責許可決定を出せば、対象となっている債務についてはそれ以上返済をしなくてよくなります。しかし、裁判所という国の機関が、国民個人の債務について「返済しなくてよい」と判断することは、その影響力の大きさに鑑みれば簡単なことではありません。たくさんの必要書類を提出しなければなりませんし、どうして支払い不能に陥ったのか、支払い不能に陥ったことについて現在どのように考えているのか、免責許可決定が出た場合それ以降どのように生活していくつもりでいるのか等、様々なことを裁判所に説明をして、裁判所が「それならこれまでの債務は返済しなくてよいとして生活の立て直しをしてもらおう」と考えるまで説得する必要があります。

他方、破産手続きをすることによって、その後7年間は新たに破産手続きができない(破産法252条第1項10号参照)とか、ローンの審査に通りにくくなるといったことはありますが、たちまち職場やご近所さんに破産手続きを行っていることが知られるなど、日常生活に多大な不利益が生じるということは考えにくいといえます(もっとも、一部の職業については一定期間制限を科されるということがあるので、詳しくは弁護士にご相談ください。)。

ご依頼者様は、破産手続きについて特に前者のイメージ(借金が簡単に帳消しになるというイメージ)を強くお持ちでしたので、破産手続きをとるとなれば我々は申立て代理人として精一杯お仕事させていただくが、やはりご依頼者様自身、破産手続きは簡単なものではないことをご理解いただきたいということ、裁判所を納得させるため自身の手続きであることの自覚をもって、たくさんの書類を提出したり、裁判所との約束は書類の提出期限ひとつをとっても必ず守らなければならないということ等を丁寧にご説明させていただきました。

また、ご依頼者様の場合、短期間で高級外車を2回も乗り換えていることが「浪費」にあたり、原則としては「免責不許可事由(※2)」に該当するため、「裁量免責(※3)」を得られるように手続きを進めていかなければならないことから、さらに破産手続きはハードなものになるということもご説明させていただきました。

ご依頼者様には以上をご理解いただいたうえ、破産手続きを行うということで方針決定いたしました。

【※2】免責不許可事由

破産法252条1項で定められていて、各号のいずれかに該当すれば原則として免責許可決定が出されないことになるものです。

同項4号では浪費行為が免責不許可事由として定められています。

「浪費又は賭博その他の射幸行為をしたことによって著しく財産を減少させ、又は過大な債務を負担したこと」

【※3】裁量免責

破産法252条2項で定められていて、同条1項各号のいずれかに該当する場合でも例外的に免責許可決定が出される場合をいいます。

「前項の規定にかかわらず、同項各号に掲げる事由のいずれかに該当する場合であっても、裁判所は破産手続き開始の決定に至った経緯その他一切の事情を考慮して免責を許可することが相当であると認めるときは、免責許可の決定をすることができる。」

<解決>

先程述べたとおり、今回のご依頼者様の場合、短期間で2回も高級外車を乗り換えたことが原因で支払不能に陥っているため、ご依頼者様の行為は「浪費」にあたり、原則として免責不許可事由にあたることはやむを得ませんでした。

そこで、例外的に裁量免責を獲得するため、まずはご依頼者様にどうして支払い不能に陥ったのか、支払い不能に陥ったことについて現在どのように考えているのか、免責許可決定が出た場合それ以降どのように生活していくつもりでいるのか等を考えて、「反省文」を書いていただくこととしました。しかし、いざ反省文を書くとなれば、なかなか考えを文章化するというのは難しいことです。そこで、申立代理人として、さらに進んでご依頼者様のお考えを深く掘り下げ、ご自身の言葉で反省の気持ちを文章化できるようお打ち合わせをさせていただきました。

また、申立代理人としても、裁判所に対して、ご依頼者様の免責不許可事由該当行為(浪費)は悪質なものではないということや、収入が大幅に減少したことはご依頼者様としては如何ともし難い事由であったこと、ご依頼者様が反省しており、今後の生活の立て直しが可能であること等、裁判所が免責許可することが相当であるという事情説明・意見を提出いたしました。

これらの活動が功を奏して、無事にご依頼者様に免責許可決定が出され、ご依頼者様は新たな生活の一歩を踏み出すことができました。

<まとめ>

今回のご依頼者様は、支払い不能になってすぐご相談に来てくださいましたので、支払い不能の状態が悪化することなく、無事に免責許可決定も出て、現在、新たな生活を始めておられます。債務整理のご相談は躊躇われる方が多い印象ですが、手遅れになってしまえば本来可能であったはずの生活の立て直しが不可能になってしまい、現在お困りの状況よりもさらに大変な状況になることもあります。

弁護士にご相談いただきましたら、新しい道が開けるかもしれません。お気軽に一度、ご相談いただければと思います。

-

自己破産

遊興費で膨れた借金を「自己破産」で解決。

F様

- 年齢:

- 40代

- 性別:

- 男性

- 職業:

- 会社員

- 地域:

- 滋賀県大津市

- 自己破産

715万円

<ご相談内容>収入が多かったこともあり、遊興費に多く使っていた。収入が減ってからも、遊興費の金額は変わらず、借金で賄うようになった。結婚して子どもが生まれて、生活費がいままでよりたくさん必要となった。遊興費を制限するようになったものの、すでに利息が膨らみ。返す為に借りなくてはならない程になっていた。なんとか踏ん張っていたが、もう限界になりました。

<解決>

到底返済できる金額を超えていたこと、不動産をお持ちでなかったことから、自己破産をして再出発をすることになりました。

<解決後のアンケート>

インターネットにて相談できる事務所を探していた時、ホームページを見させていただき、すぐに相談しました。面談相談に好印象を持ち、あい湖法律事務所にお願いしようと思いました。

当方の状況に親身に対応頂き良い結果に導いていただき、大変ありがたく思っております。飛渡先生、事務の方、ありがとうございました。

その他債務整理について

-

過払い金

本来支払うべき利息を超えて支払った利息が払い過ぎたお金であるとして、クレジットカード会社や消費者金融から返還されるお金をいいます。

-

任意整理

債務者に代わって弁護士が債権者と借金の返済方法や返済額を交渉して、支払い総額の減額等をすることです。

-

個人再生

2001年から始まった制度であり、継続的に一定の収入が見込まれる方で、住宅を手離したくない方の自己破産は避けたい場合、また借金の原因が浪費性のものが多い場合等に、借金の総額を圧縮できます。

-

自己破産

自己破産とは、債務を継続的に返済していくことが困難な場合に、現在の資産を債権者に公平に分配し、それでも残った借金は免除される法的制度です。